## 内容主体大纲### 引言- 什么是冷钱包- 冷钱包的作用与重要性### 冷钱包的安全性- 冷钱包的基本工作原理- 与热钱包...

近年来,随着数字经济的快速发展,数字钱包逐渐成为人们日常生活中不可或缺的一部分。无论是线上购物,还是线下支付,数字钱包都为用户提供了极大的便利。中心化数字钱包作为其中的一个重要类型,引发了广泛的关注和讨论。

中心化与去中心化的数字钱包各具特色,前者由特定公司或机构管理,后者则通过区块链技术实现去中心化。本文将深入探讨中心化数字钱包的定义、优势与缺点,并预测其未来的发展趋势。

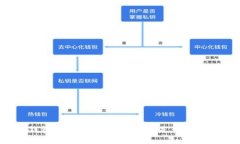

### 中心化数字钱包的概述中心化数字钱包是指由第三方服务提供商(如金融机构、支付公司等)管理的数字货币存储与交易工具。用户在使用中心化数字钱包时,需将个人信息及数字资产存放在这些提供商的服务器上。此类钱包提供了方便的交易、存储及转账功能,使得用户体验更加流畅。

目前,市场上如PayPal、Venmo等多种中心化数字钱包已经获得了广泛应用,它们通过便捷的支付方式吸引了大量用户。中心化数字钱包的性质使其在安全性和服务质量上更具保障。

### 中心化数字钱包的优势中心化数字钱包所具备的优势,使其能够在市场中占据领先地位。首先,中心化数字钱包在用户体验方面具有优势,提供友好的界面与便捷的操作流程,平衡了使用门槛与用户需求。此外,靠谱的服务商通常会实施一系列安全措施,确保用户的交易和信息安全。

尤其是在交易便捷性上,中心化钱包可以通过绑定银行账户和信用卡,让用户在进行在线交易时更加方便,即时到账、无缝支付,让消费者的体验更加愉快。

### 中心化数字钱包的缺点然而,中心化数字钱包并非没有缺陷。首先,数据隐私问题是用户普遍担忧的一个方面。将个人信息和财务数据寄存于第三方,带来的隐私泄露风险难以忽视。同时,服务商可能会收取一定的交易费用,给用户带来额外的经济负担。

另外,网络安全问题也不容小觑,中心化数字钱包可能成为黑客攻击的目标,一旦发生安全漏洞,用户资产将面临严重的威胁。

### 中心化数字钱包与去中心化数字钱包的对比比较中心化与去中心化数字钱包,首先要看其功能与应用场景。中心化数字钱包适用于日常消费、转账支付等场景,而去中心化钱包则更多用于数字资产管理和投资。二者的优缺点明显,关键在于用户的选择。

其中,中心化钱包在用户支持和系统稳定性方面更具优势,而去中心化钱包则在数据自主权和隐私保护上有其独特之处。

### 未来发展趋势未来,随着技术的不断创新,中心化数字钱包将朝着智能化、安全性提升及多功能化的方向发展。结合AI技术的智能钱包、增强的安全防护措施和跨平台互通性,将成为钱包发展的重要方向。

此外,监管政策的变化也将影响中心化数字钱包的发展。与政府机构合作,确保合规经营,将是市场参与者的一大挑战。

### 结论在数字经济蓬勃发展的潮流下,中心化数字钱包作为用户日常支付的主要工具之一,其便捷性和用户体验无疑是推动其快速发展的重要因素。然而,在享受其优势的同时,用户也必须警惕数据隐私和安全风险问题。

随着技术进步和市场需求的变化,中心化数字钱包将在未来金融生态中扮演越来越重要的角色,演绎出更多的可能性。

--- ### 相关问题 1. 中心化数字钱包的工作原理是什么? 2. 用户在使用中心化数字钱包时应注意哪些安全问题? 3. 中心化数字钱包与传统银行账户相比有什么优劣? 4. 针对不同用户群体,中心化数字钱包应如何提供个性化服务? 5. 未来中心化数字钱包将面临哪些新的竞争挑战? 6. 中心化数字钱包能否支持加密货币交易? 7. 各国对中心化数字钱包的监管现状与趋势是什么? 接下来,我将逐一详细介绍这些问题,确保每个问题的介绍字数达到700字。

## 内容主体大纲### 引言- 什么是冷钱包- 冷钱包的作用与重要性### 冷钱包的安全性- 冷钱包的基本工作原理- 与热钱包...

## 内容主体大纲1. **引言** - 介绍数字币钱包及其重要性 - 当前市场环境概述 2. **数字币钱包的功能及分类** - 功能总...

内容主体大纲:1. 引言 - SafeMoon 简介 - 为什么选择 SafeMoon 及其现状 - 数字钱包在加密货币中的重要性2. 数字钱包的类...

### 内容主体大纲1. **引言** - 加密货币的普及 - 钱包的角色与重要性2. **加密钱包的工作原理** - 钱包的类型 - 钱包与...